中国恒大披露年报,截止 2022 年 12 月 31 日总负债超 2.4 万亿,哪些信息值得关注? - 知乎

date_saved: 2023-07-19 11:37:21

date_published: 2023-07-17 20:00:00

Full Content:

2023.7.18补充更新

大家对恒大财报公布的数字可能还不太敏感,我尝试再给大家横向对比一下,大家就知道有多夸张。

总负债2.447万亿,快赶上广州去年的GDP了;

净资产,从之前的3千多亿,变成负6000亿,几个马云都填不满;

2021年,恒大净亏损6862亿;2022年,净亏损1258.14亿。两年下来,累计亏掉8000亿!

这亏损算什么水平?

简单举个例子,曾经中国华融icon创下中国历史上企业年度亏损之最时,那一年也就亏损了1029亿。其他房企的亏损,在恒大面前,也都是弟弟,一年顶多两三百亿。

要知道,2013-2020这风光八年,恒大累计净利润才不过2352亿。一下就亏完了。

2023.7.17更

恒大总共的负债达到2.4万亿,而股本却只有9.3亿。

作为一家有限责任公司,相当于只需要冒9.3亿的风险,就可以负债2.4万亿,这个杠杆率可谓是高出了天际。

那么问题来了,恒大这么低的股本凭什么可以借这么多钱?

我想这是很多朋友都关注的问题,毕竟恒大借的这些钱都是来自万千的老百姓啊~

这个回答我尝试用科普文的方式,向大家阐述下为什么恒大可以借这么多钱?

才导致了如今这个难以收拾的局面。

~~~~~~~~~~话不多说,步入正题~~~~~~~~

为便于理解这个问题,我们先来看一下房企一般的扩张模式。同时,为了让大家能够了解一些财报的内容,分析过程我们主要以简单的财务报表方式进行展现。

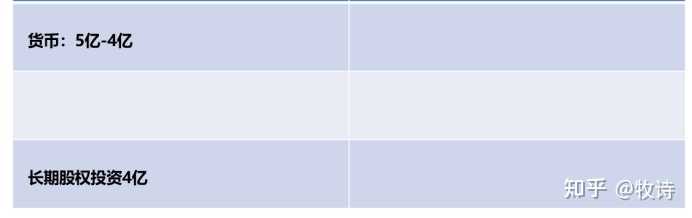

假如一家房企A它的货币资金有5个亿,其中可动用的资金有4个亿,现在老板看上了一个6个亿的项目,账上的钱不够怎么办?

作为房地产公司,首先想到的就是引进一个合作方B出资2个亿,共同去买这个项目。

因此,他们会首先成立一个合资子公司C,A出资4个亿,B出资2个亿,双方股权占比67%:33%,体现在财务报表里,就是这样:

A房企报表(简化处理,仅列主要变动科目):

A房企从5个亿货币资金中拿了4个亿去成立C公司,货币资金减少4个亿,长期股权投资增加4个亿。

再看合资子公司C的报表:

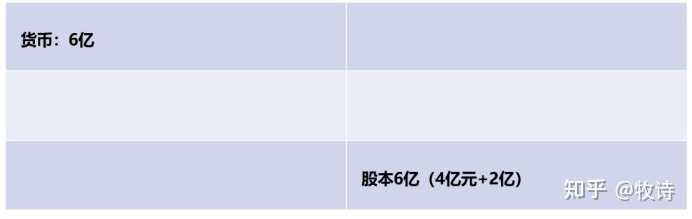

两个股东一共出资了6个亿,因此股本为6亿,同时账上还多了6个亿的现金。

我们看到由于合作方B的出资,A本来只出资了4个亿,却可以控制6个亿的资源了,资产总额增加了2个亿。

现在C公司出资完成,可以开展独立经营了。

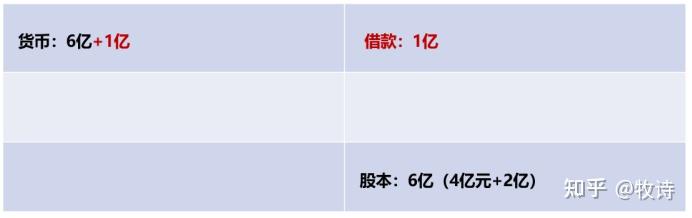

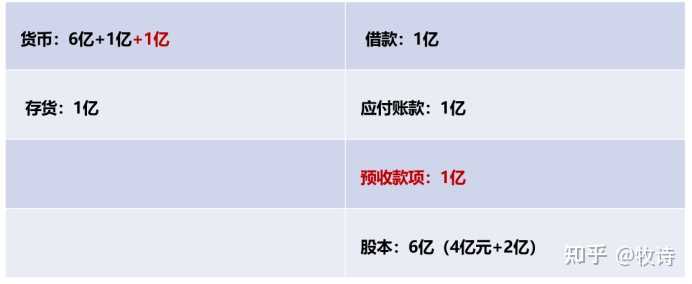

1、首先,C公司可以作为独立经营主体,进行借款。假设借款1个亿:

负债增加1个亿的借款,货币资金也相应增加1个亿。

这个借款动作就使得A公司出资的4亿瞬间撬动了7亿元的资源。

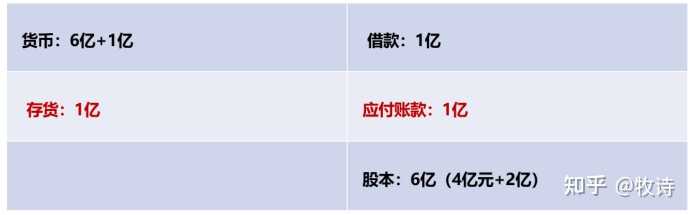

2、除了借款外,C公司还能再赊点钱,假如买了1个亿的门窗,没有付钱:

负债端增加1个亿的应付账款,资产端存货也相应增加1个亿。

3、取得预售证后开始销售房子,卖完房子后,收到了1个亿的预收款项;

由于房子还没交付,1个亿的楼款只能计入负债端的预收款项,同时货币资金也相应增加1个亿。

现在C公司资产规模达到9亿了,A房企仅仅用4亿就撬动了9亿的资源,可以看到杠杆率是非常明显的。

这还只是简化处理,实际上还原到上市公司里,A房企我们就可以看作是恒大,按照正常的经营逻辑,每拿一个项目就可以成立一个项目公司(也就是C公司),那么其子公司将有成千上万个,每一个子公司都可以复制上述杠杆,撬动的资源将成倍增加。

除此之外,上面提到的引进合作方、借款、赊账、预收款每一种都可以再细化多种杠杆方式,比如:

①引进合作方:每一个项目都找战略合作方入股,听说做到极致的是融创,几乎每拿一个项目都不用自己出一分钱,全靠合作方,自己出品牌和管理团队就行了,完全的空手套白狼。

②融资又分为:银行融资(比如开发贷)、拍地保证金融资、土地款融资、信托融资、发行债券、CMBS、ABS、第三方理财(比如员工理财)等等,只要是手上的资产全部都可以拿出去融资变现。

③赊账:这个在房地产行业再普遍不过。

比方一个工程承包公司想承接房企项目的建设工程。

好,房企要求承包公司先提供5000万的保证金,再配1个亿的融资,然后付款节奏比如还是20%-20%-20%-40%。

那就相当于,承包公司一分钱没见到,先搭进去1.5亿给房企使用,然后房子可能都盖好了,房企还只付了几成款。

对于供应商也是,先供货,付小比例的首付款,剩下的过半年再给。半年过后,不给现金,再给你开具一张半年后才能承兑的商业汇票(相当于白条),白白多占用资金一年时间。

**④预收款项:**这个也是没有成本的融资,也是开发商最喜欢的“富余资金”,只要楼卖得好,就可以源源不断的产生现金流供自己使用。

上述分析完以后,我们再来看恒大1.97万亿都是如何构成的:

**①对外借款:**5717亿,其中1年内到期的借款就有2400亿(目前已经到期),1年以上的借款也有3317亿;

**②应付账款:**6669亿,这部分就是我们前面提到的赊账那部分,相当于恒大通过上下游一共赊了将近7000亿;

**③欠缴税费:**2057亿;

以上几个大头就达到了将近1.5万亿了,基本负债结构已经比较清楚,还有一些小科目就不列示了。

最后回到我们开篇的问题,为什么恒大可以借这么多钱?

一是得益于房地产行业过往几十年的发展红利,这个行业本身杠杆率就比较高;

二是在如此高的行业杠杆率基础上,仍然不加节制,更加无底线地进一步扩大杠杆,比如恒大理财、员工集资购房等等。

和很多恒大的前同事聊过,以前大家在恒大上班,根本都不是靠工资生活的,全靠炒房和买恒大理财,炒房和买理财来钱太快,谁还会安心上班?

很多朋友会说,恒大负债1.97万亿,但是资产也有2.38万亿元啊,怎么都可以覆盖债务了。

虽然负债最终都进入了资产,但是,这些资产质量如何?最终能变现多少?恒大的朋友们都十分清楚…

Highlights

2023年7月18日

中国恒大披露年报,截止 2022 年 12 月 31 日总负债超 2.4 万亿,哪些信息值得关注? - 知乎 ⤴️

大家对恒大财报公布的数字可能还不太敏感,我尝试再给大家横向对比一下,大家就知道有多夸张。

总负债2.447万亿,快赶上广州去年的GDP了; ⤴️

恒大总共的负债达到2.4万亿,而股本却只有9.3亿。

作为一家有限责任公司,相当于只需要冒9.3亿的风险,就可以负债2.4万亿,这个杠杆率可谓是高出了天际。

那么问题来了,恒大这么低的股本凭什么可以借这么多钱? ⤴️

A房企我们就可以看作是恒大,按照正常的经营逻辑,每拿一个项目就可以成立一个项目公司(也就是C公司),那么其子公司将有成千上万个,每一个子公司都可以复制上述杠杆,撬动的资源将成倍增加。

除此之外,上面提到的引进合作方、借款、赊账、预收款每一种都可以再细化多种杠杆方式,比如:

**①引进合作方:**每一个项目都找战略合作方入股,听说做到极致的是融创,几乎每拿一个项目都不用自己出一分钱,全靠合作方,自己出品牌和管理团队就行了,完全的空手套白狼。

**②融资又分为:**银行融资(比如开发贷)、拍地保证金融资、土地款融资、信托融资、发行债券、CMBS、ABS、第三方理财(比如员工理财)等等,只要是手上的资产全部都可以拿出去融资变现。

**③赊账:**这个在房地产行业再普遍不过 ⤴️