(99+ 封私信 / 81 条消息) 一个23岁的年轻人,手上有2万有什么好的理财建议? - 知乎

date_saved: 2023-07-06 21:50:24

date_published: 2023-04-22 20:00:00

Full Content:

的回答,原因是是昨天看到他在与本问题回答类似的回答中提到了他定投买入策略来源于我清教授的某个课程,我不希望有人在使用他的策略出现严重的现金流压力后把锅甩给我校,今天(2019.04.28)还是我校生日。我把我昨天反对的答案贴过来,里面包含了反对他的原因、定投一定能挣钱吗、定投优缺点和我认为比较好的策略。

我反对他的原因不是因为他错误有多大,因为别人亏钱与否和我关系不大;我更不是一个想在网上争论谁对谁错的人,毕竟会逻辑思考的人自然知道哪种策略有怎样的弊端;我反对他的唯一原因,是他提到清华误导读者,提到清华就算了,还学艺未精,价值平均策略的缺点避而远之,另外该策略的止盈方法也没提,反而使用预期收益法,我有理由相信这不是我校教授推荐使用的方法。

友情链接:

2019.09.30,趁着国庆节水一下。

李大仙人预测的9月达到2600点,很遗憾,预测失败。

不知道他会不会疯狂删帖,疯狂解释,网民们的记忆总是短暂的。

但做人做事,还是要对得住自己的良心。

下面是李大仙人关于股市预测的原帖:

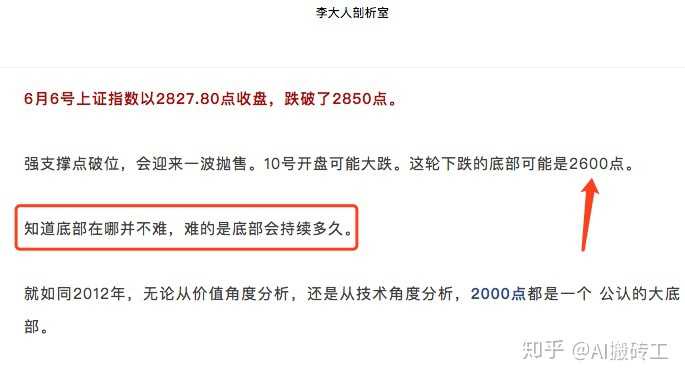

号称预测股市底部不难

A. 第一次预测

上面是在2019.06.08那天他发的文章。

可谓是非常厉害了,一方面号称2000点是2012年公认的股市大底,这个是可以分析出来的,可谓非常厉害!

另一方面,说这次底部可能是2600,**号称知道底部并不难!**对此,我觉得李大人是比巴菲特还厉害的人物。

跌破2800就开始加仓(这里他说的是存量资金,后面会提)。

可惜事实呢?2019.06.20,股市都快3000点了。。。。(后面会讲他的20份存量资金至此只用了1.5份,仓位7.5%,很厉害!!!)

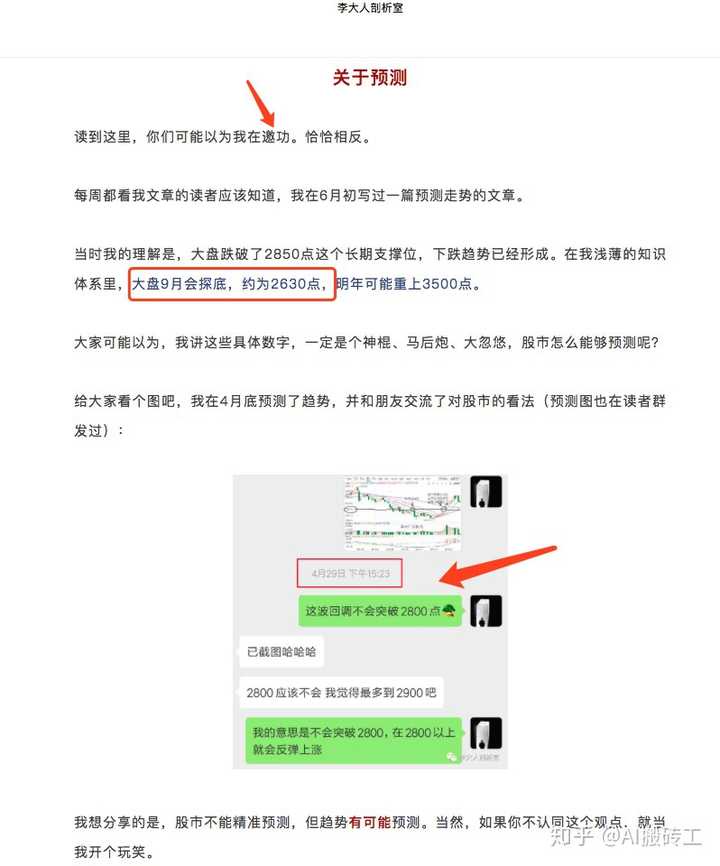

B. 大盘3000点打脸时开始狡辩

上一次预测底部是2600点,现在打脸了,开始加个时间,说自己预测的是9月探底2630点…

同时放出自己4月份的截屏,说当时预测的是不会突破2800点。

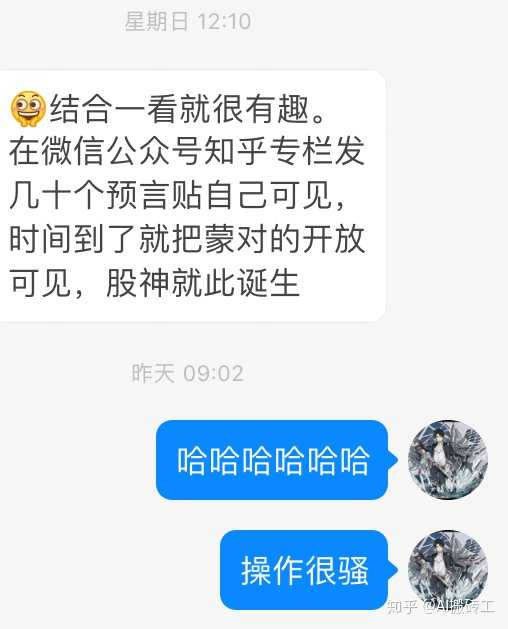

我想说的是,你咋不多发点预言贴,总有一个是对的…但这样有意义吗?

2019.06.29更,装睡的人是叫不醒的。

2019.06.19更新,@李大人,你不是说我抄袭你吗?怎么被我的朋友扒出来你在抄袭我啊,真是有趣。恬不知耻,死不悔改,玩营销很厉害,人品也是很厉害。

本来朋友还在和我说,作为普通学校毕业的,你爱学习是好事情,值得夸赞,可惜不上正道,把所学用在忽悠上,sigh。

2019.06.18更新,@李大人, 你不仅忽悠有一套,含血喷人更有一套呀。我本想息事宁人,没想到你居然反咬我一口?你想当着你的粉丝反咬我,那你直接挂出我名字就好了呀,何必说得如此隐晦。

是怕挂出@AI搬砖工 的名字,你的粉丝阅读我的文章后发现你是大忽悠吗?还是怕掉粉当不了大v了?

下面是关于事情的始末,欢迎读者朋友阅读。也很感谢这些几万粉、10万粉、甚至一个88万粉的大v帮忙点赞,以至于你的反对/没有帮助没有任何作用。

甚至还有一个朋友向我吐槽,猜测大概率是你看不惯别人的答案拍你前面,所以特意去点反对,这波操作也是很6,可惜,这一次行不通了吧。

2019.05.17更新,最近A股暴跌,指数从近3300点跌至2900点以下,在金融市场挣钱真的没那么容易,股市七亏二平一赚真不是说着玩的。当然我认为这个是韭菜的必经之路,牛市亏钱的大有人在,只有慢慢静下心来学习,学习股市的道和术,我们才能顺势而为。而不是看几篇文章像打了鸡血一样,觉得股市挣钱很容易,我们要学会思考、学会分析、学会判断,而不是一天到晚被一些吸引眼球的所谓干货文章留住,很多东西都是似是而非。

真的,不要被定投忽悠,网络太多似是而非的东西。

就如,定投的目的不是为了降低成本(因为单边牛市定投会增加成本),而是短期无法预测市场而进行一个策略操作,仅此而已。又如,很多人都会让你定投波动大的指数基金,觉得这样可以积累更多的低成本,但是你知道定投赚钱的不是因为指数波动大,而是因为指数上涨(业绩好),所以为什么不选择业绩好的指数定投,而去选择波动大的指数受罪呢?太多似是而非的东西充斥在网上,所以一定要学会思考、学会思考。

每个人都会犯错,很正常,但是要能够在别人指出合理的漏洞时敢于承认,并且改正,这个是学校教育交给我们、但是我们正在慢慢遗忘的,投资也是这样,切记切记。

一、关于李大人的做法

- **首先作为投资者,第一件事情应该是了解投资风险。**李大人在文章开头就写到

基金定投一年,目前收益30%

先说结论:只要在大盘3000点以下,定投指数基金,三年内一定能赚钱,年化收益10%-20%不等。

然后晒了一张投资证券公司(行业指数)的收益率30%的图,我认为有诱导读者的嫌疑。

你在回答开头以及你的个人主页上提到“基金定投一年,目前收益30%“,你晒图为证的图是定投的易方达证券公司(502010),但是你推荐大家买的是沪深300、中证500(帮你更正一下,不是上证500),我有理由认为在误导读者,通过证券公司的定投收益误导读者,你可以晒一下你推荐的沪深300、中证500的收益。我不相信你定投的方法能高于市场,定投会在拉低损失的同时降低收益,尤其是像今年这样的单边牛市。

同时,2018年仅仅是熊了一年,然后年初开始反弹,所以就让大家产生定投很容易挣钱的错觉。但是谁能预测股市未来的走势?谁知道熊长熊短?不扯未来,我们就看a股的过去,10年到14年,5年的长熊。感慨一句,人是有多么健忘啊。你一句话就说,“只要在大盘3000点以下,定投指数基金,三年内一定能赚钱“,这个就更是在误导读者了。

图1. 沪指10-14年走势

A. 我们现在在2010.11.12沪指2985点买入,按照你的说法,每周定投指数沪深300(基金代码是110020,易方达的),额度为400,时间为3年,先看看普通普通定投策略,即定时定额:

期间投入本金61200,期末市值56550.44,绝对收益-4649.56,收益率 -7.60%,考虑现金占用时长根据IRR计算得到年化收益率,-5.28%(最大回撤 34.27%);

B. 你介绍的定时不定额策略,也不是别的,就是最普通最普通的价值平均策略(后续还会讨论这个策略的不妥之处,即超大的现金流压力,也会给出改进策略):

期间投入本金65026.88,期末市值61788.14 ,绝对收益-3238.74,收益率-4.98%,考虑现金占用时长根据IRR计算得到年化收益率 -3.31%(最大回撤 34.27%)。

**可以看到,在3000点以下,遇到上一个牛熊周期的熊市(不久前),定投3年还是亏钱,不管是最普通的定投策略,还是你使用的价值平均策略。**同时不管是那种策略,都会遭受34%左右的回测,这种大回测是非常逆人性的,大多数人定投坚持不下去的原因也是因为这个,太大的亏损。

小结:股市投资是有风险的,我们没法预测股市,更没法保证在多长时间内一定能达到某种收益率,普通不行,巴菲特也不行。任何策略,都有风险,没法保证一定挣钱。(后面会给大家讲个段子,会给一个所谓的永远挣钱的策略)

2. 李大人对于定投周期的认识是错误的,不管是周定投、半月定投、月定投,收益类似。

每周定投一次 很多新手选择每个月的发薪日,定投一笔钱买基金。这个策略除了方便,没有任何优点。因为股市瞬息万变,一个月的时间股市可能经历过非常大的变化。而定投是为了“紧跟股市”。所以,每周进行一次定投,根据行情调整投资金额,更能贴合股市的变化。有人可能会问,那为什么不是每天定投一次?如果你每天有这闲工夫,我也不拦着。

先直接上定投沪深300和中证500的回测数据,如图2所示。可以看到几乎没有差别,1个点以内,图中看起来似乎周定投比其他定投好一点,但是其他的回测数据也有月定投更好,差别真的不大,没必要过于关注这一点,如图3。

图2. 定投回测

图3. 定投回测(二)

宏观上讲一讲为什么差别不大:因为我们盈利的钱来源于市场的波动和向上的幅度,尽管咋一看周盈利可以更好的吻合市场,似乎可以尽可能的投在低点,收益更高。但是在吻合市场的时候,周定投也会导致有相当部分投在高点,这样就抵消了投在低点那部分的优势,所以并不会一定比月定投好。

3. 关于李大人介绍的买入策略

这是我在清华大学财商客座教授的理财课里学习的方法,也是我自己这一年的定投策略。

看来我清的名头比较好用(明天校庆,我清生快,我也用一用母校名头唬唬人),这个就是最最普通的价值平均策略,稍微对投资有点基本认识的人,都会知道这个策略有个很不好的地方——超大的现金流压力。

进行定投的人如李大人所说,大部分都是使用如每月工资这样的增量资金(关于存量资金的做法后续讲),我在第1点B中使用李大人的方法回测:2010.11.12-2013.11.12,周定投,每期增加400。那么回测时可以看到:

在2011-08-08需买入1284.09,这里是你最初买入时的3倍金额,有时甚至可以达到10倍左右,如在2013-06-13 需买入3021.16,在2013-06-24 需买入5201.90。

买入最初设定金额的3倍,甚至10倍,我相信对于普通人来说,这个是非常大的现金流压力。我们在定投的时候,会根据自己的现金流定投相应的额度,比如400,这个是算好了的,不会对生活造成太大压力,如果一下涨到对应额度的10倍,我相信压力会很大,你这个策略无法让普通人坚持。你目前收益好的原因,仅仅是因为幸运,因为18年这短短一年的熊市。

4. 关于李大人介绍的卖出策略

通常有两种方法:预期收益法,回调止盈法。 预期收益法是,在定投前就定一个目标,比如定年化15%的收益,那么收益一到15%时立刻止盈。 但人都有弱点,总想赚最后一个铜板。因此,这里还有一种方式,可以保证收益最大化。 回落止盈法。比如我们定投已经有30%收益了,此时大盘震荡下跌,如果下跌了10%,这时我们应该清仓止盈。

我不清楚你有没有认真听你说的“清华大学财商客座教授的理财课“,如果你认真听了,你肯定知道你的买入策略即价值平均有自动卖出的方法。即,假设你每期增长400,如果在第5期的时候,你需要保持2000元,但如果此时仓位2300元,则你需要自动卖出300。

然后再说一说预期收益法和回调止盈法。当达到了自己的预期收益,然后卖出,这个有点掩耳盗铃,即认为达到自己的预期收益了,然后认为市场就危险了,所以卖出。我想说的是,我们的持有收益和市场安不安全没有太大关系,我们的卖出策略应该看市场安不安全,如果市场安全,就算是收益率30%,也持有,如果市场不安全,你的收益就算5%,也需要卖。判断市场安不安全有一个很重要的指标,叫做估值。

以中证500为例,如图4所示,橙色曲线是估值,目前低估,也就是比较安全,我目前盈利22%,但我并不想卖,因为安全。

图4. 中证500估值(橙色)和点数(蓝色)

小结:你的卖出策略和你的买入策略在我看来有一点点不协调,即使用价值平均策略买入,但是却使用其他策略卖出,这个是不合理的;另外你介绍的卖出策略不科学。

二、定投一定能挣钱吗?

我在第一点的时候说介绍一个绝对挣钱的策略,听我一一道来。

==假设你和上帝玩一个游戏,你押注,如果你赢了,上帝给你相应的筹码,你输了,你给上帝相应的筹码,不过你赢的概率只有0.01%,你能通过怎样的策略保证一定赚钱?很简单,第一次你押注x元,你大概率输,当然如果你赢了,就不玩了,赚x,如果你输了,那你就亏x;那在第二次你就押2x,如果你以极小的概率赢了,那你就挣2x - x = x 元;如果你还是输了,那么累计输3x,所以在第三次押的时候就押注4x,如果你赢了,那挣4x - 3x = x 元…在这样的策略下,你是不是肯定能挣钱,并且可以保证挣x。==

因此,如果我们x是100万,不管我们赢得概率多小,那我们能都保证可以挣100万,你知道a股是七亏二平一赚,赢的概率10%,比上面0.01%大多了,所以你绝对能挣钱。而且是100万!

那你觉得上面那个策略合理吗?肯定不合理,因为没人可以连续不断的拿出x,2x,4x,....为什么呢?这就是现金流的压力。

我也在第一点的第3小点中说明了李大人使用的价值平均策略不合理的地方,即超大的现金流压力。

所以对于定投能不能挣钱,除了

说的择时,还有一个重要的问题需要考虑,那就是资金量的充足和连续性。只有保证连续不断且充足的资金,定投才有可能挣钱。注意,是有可能挣钱,因为挣钱与否以及挣多少钱,完全取决于未来市场走向。

那么怎样保证连续不断且充足的资金?我在第一点的第2小点中提到过增量资金的概念,对,只有使用增量资金,如每月工资、房租收入,才能保证连续不断和充足。

试想一下,如果使用存量资金,即固定的如20万的钱进行定投,那么就需要提前把存量划分为多少份(假设50份好了),每次周定投1份左右,如果是在在2018年这一年出头的熊市,刚好建仓完。但是如果遇到2010-2014的大熊市怎么办?这样的话就刚好抄底抄到一半钱没了。有人说可以分成150份,但是事实上你不知道未来熊市探底需要的时间,如果份数分多了,那么留下的剩余现金就浪费了(仓位只有一半,甚至不到),如果分少了,熊市探底前子弹就用光了(相当于抄底到半山腰)。以上是关于定投不适合做配置存量资产的个人看法。

明白使用定投挣钱的前提,即连续不断且充足的资金,因此增量资金是最合适的定投的。但是增量资金也不是充足的,所以我们需要改进李大人使用的价值平均策略。

直接在价值平均策略上进行改进,有一个叫做 有限倍价值平均策略 的交易策略,顾名思义,就是买入和卖出不是无限的,而是约定一个倍数,如3倍,买入最多买入3倍约定额度,卖出也只能卖出3倍约定额度(该策略的卖出在第一点第4小点中有提到)。

三、定投的优缺点

优点:平摊买入成本,在低点买入可以极大降低购买成本。

**明白了这个优点,如果你自制力足够强,其实都没必要使用定投,可以分批买入。**李大人使用定投购买证券公司,我使用分批买入的方法,收益率不比定投差。

缺点:

- 使用错误的方法会造成巨大的现金流压力,解决办法是使用增量资金

- 定投既能在熊市中减少损失,也会在牛市中减少收益,这个没法解决,最多定投不定额的方法,减缓这个缺点。

四、我推荐的定投方法

在第二点中提到了存量资金、增量资金的概念,存量资金的理财是资产配置,具体请参考

和

这是我个人的策略,存量配置一下很难说清,因为存量资产的配置门槛高,知乎上、网上讨论的少,供你参考。

定投比较简单,门槛低,也很容易说清楚,这里可以很容易说明白。**根据第二点,请务必使用如工资、房租这样的增量资金进行定投,保证连续性和充足性。**我先说一下我推荐新手定投的几个要点,即选择基金、如何买入卖出基金、预期收益率。

定投基金选择: 沪深300、中证500、全指消费、全指医药;

买卖时间:结合蚂蚁财富指数红绿灯,低估绿灯时买入,高估红灯时卖出;

预期收益率:无法估计,取决于市场。我目前定投一年的产品,有的30%,有的20%,有的8%。

1. 指数选择

首先我会建议你的投指数基金,这一点我相信很多人都有共识。对于初学者来说,我推荐用一半的资金(可适当调节)配置宽基指数即沪深300和中证500,这里面包含了A股市上最大的800家企业,他们直接反映了经济/市场情况,可以帮助我们获得市场平均收益。同时再配全指消费和全指医药,取得高于市场的超额收益。原因如下图,可以发现全指医药/消费也一直好于沪深300和中证500,

图5.全指医药、消费、沪深300、中证500对比图

既然沪深300和中证500远远差于全指医药/消费,为什么还要买沪深300和中证500呢?因为未来走势谁也无法预料,首先我们需要获得平均市场的收益,即沪深300/中证500的收益,然后再去追求超额收益,即全指医药/全指消费带来的收益。有些时候这两个指数会跌得特别猛,如18年的全指医药,一泻千里,投资沪深300可以帮你减轻这样的下跌,让你心理好受一点。

2. 什么时候买

在第一点第4小点中提到了估值的概念,我们在指数低估的时候买,以中证500为例,

图6. 估值定投微信曲线

在绿色标记点开始定投,买买买,然后在红色点全部卖出,可以取得非常不错的收益。我知道你会问如何取得橙色的估值曲线,我的话是自己收集数据编制的,你可以直接参考蚂蚁财富上的指数红绿灯,低估绿灯时直接买买买。如图是蚂蚁财富中证500的红绿灯,

图7. 蚂蚁财富指数红绿灯

3.什么时候卖?

**高估的时候卖,第2点中买的相反操作,直接在高估的时候果断卖掉,不要妄想卖在最高点。**高阶操作你可以分批卖出,比如刚开始红灯时候卖掉一部分,然后每盈利5%,卖掉一部分,最后全部卖完。对于新手来说,不要去想着什么要最大化利益,比如听信网上的什么市场情绪法之类的,这些方法难以量化,很难判断。比如,现在这么多人开户,市场情绪是高还是低?一定记住,先学会走(把指数红绿灯学会),再学跑(高阶玩法)。

4. 预期收益

这个没人可以告诉你,因为收益取决于市场的波动率还有未来走势,我只能说我目前定投的收益率,如下图。【另外提醒一句,告诉你肯定年化15%以上的,99.99%都是骗子】

目前我手上定投近一年的产品,中证500收益率22.5%

沪深300收益率21.3%,

全指医药收益率8.5%,

还有我没有推荐的品种,比如中证白酒30%,证券公司近40%(因为这里讲基金定投入门,所以只推荐前面说的四个指数)。因此很难告诉你预期收益率,你看全指医药一直很厉害,但是去年却不如沪深300和中证500的收益。

5. 总结

定投适合范围:使用增量资金(如工资、房租等未来可以一直存在的收入)定投;

定投基金选择: 选择沪深300、中证500、全指消费、全指医药;

买卖时间:结合蚂蚁财富指数红绿灯,低估时买入,高估时卖出;

预期收益率:无法估计,取决于市场。历史回测可以达到15%以上,未来不知道。

以上,祝我们终将自由。

公众号:AI养基

了解增量资金定投和存量资产配置,感受数据和金钱的善意。

Highlights

真的,不要被定投忽悠,网络太多似是而非的东西。

就如,定投的目的不是为了降低成本(因为单边牛市定投会增加成本),而是短期无法预测市场而进行一个策略操作,仅此而已 ⤴️

我在第一点的时候说介绍一个绝对挣钱的策略,听我一一道来。

假设你和上帝玩一个游戏,你押注,如果你赢了,上帝给你相应的筹码,你输了,你给上帝相应的筹码,不过你赢的概率只有0.01%,你能通过怎样的策略保证一定赚钱?很简单,第一次你押注x元,你大概率输,当然如果你赢了,就不玩了,赚x,如果你输了,那你就亏x;那在第二次你就押2x,如果你以极小的概率赢了,那你就挣2x - x = x 元;如果你还是输了,那么累计输3x,所以在第三次押的时候就押注4x,如果你赢了,那挣4x - 3x = x 元…在这样的策略下,你是不是肯定能挣钱,并且可以保证挣x。

因此,如果我们x是100万,不管我们赢得概率多小,那我们能都保证可以挣100万,你知道a股是七亏二平一赚,赢的概率10%,比上面0.01%大多了,所以你绝对能挣钱。而且是100万!

那你觉得上面那个策略合理吗?肯定不合理,因为没人可以连续不断的拿出x,2x,4x,…为什么呢?这就是现金流的压力。 ⤴️

所以对于定投能不能挣钱,除了

说的择时,还有一个重要的问题需要考虑,那就是**资金量的充足和连续性。只有保证连续不断且充足的资金,定投才有可能挣钱。**注意,是有可能挣钱,因为挣钱与否以及挣多少钱,完全取决于未来市场走向。

那么怎样保证连续不断且充足的资金?我在第一点的第2小点中提到过增量资金的概念,对,只有使用增量资金,如每月工资、房租收入,才能保证连续不断和充足。 ⤴️

三、定投的优缺点

优点:平摊买入成本,在低点买入可以极大降低购买成本。

明白了这个优点,如果你自制力足够强,其实都没必要使用定投,可以分批买入 ⤴️